こんにちは、miitaです。

皆さんは減価償却という言葉を聞いたことはありますか?

会社に所属するうえで管理職の立場の方であれば、よくご存じかと思います。管理職でなくても耳にしたことはあるという方は多いのではないでしょうか?

減価償却は企業の損益計算において、重大な影響を与える会計処理です。

しかし、名前を聞いたことはあってもなぜその処理をする必要があるのか、そもそもどういった処理のことなのかわからない人もいると思います。

今回はそんな減価償却についてお話ししようと思います。

減価償却って何?

減価償却とは、資産を購入した年に一括で費用に計上するのではなく、その資産が益を生み出せるであろう年数で分割して少しずつ費用を計上していく会計上のルールのひとつになります。

ひとつ例を挙げてみましょう……

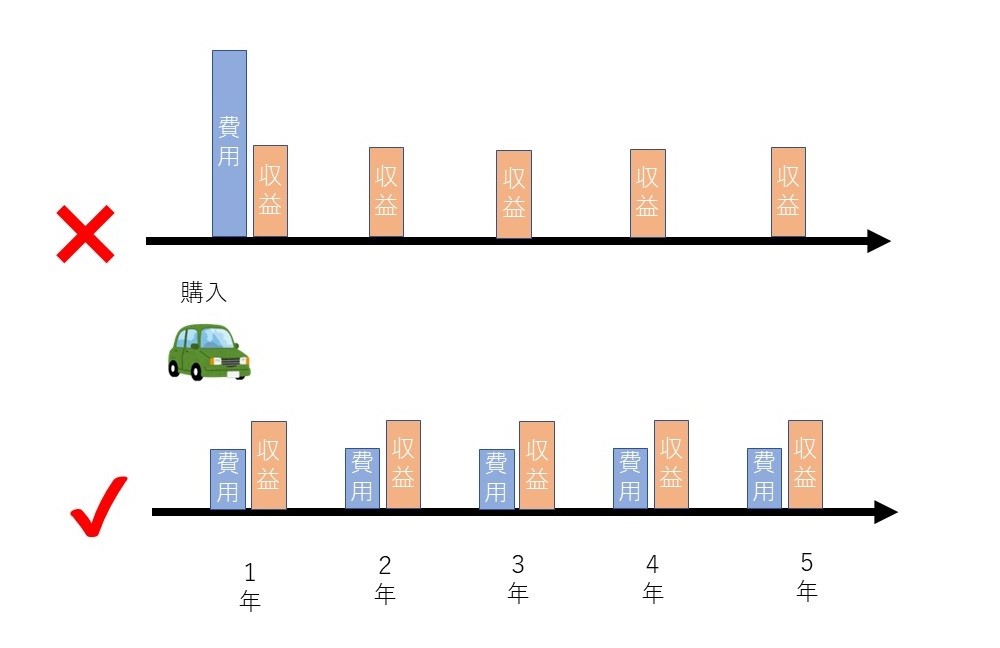

営業用に車を1台250万円で購入したとします。

車は使用すればするほど、故障が多くなっていき劣化して、最終的には使用が出来なくなります。

購入から使用できなくなるまでの期間、つまり車が収益を上げることのできる(従業員が営業などに行くことのできる)健全な状態である期間をあらかじめ国で定めており、これを「耐用年数」といいます。

この「耐用年数」は、この年数以上使ったら壊れるという年数ではありませんのでご注意を。

あくまでも国が定めた平均的な年数です。

車250万円を購入したその年に全額費用で計上するのではなく、「耐用年数」で分割して費用に計上していきます。今回は例なのでわかりやすく「耐用年数」を5年とした場合、1年目に250万ではなく、1年目~5年目までに毎年50万ずつ計上することになりますよね。

この一連の考え方と処理を減価償却といいます。

減価償却をする目的とは

先ほど減価償却は資産の購入額を、購入から使用できなくなるまでの期間で分配したものと説明しましたが、減価償却は減少してしまった価値を金額で表したものではなく、費用を均等に分配することが重要です。

会計の基本的なルールの中に「費用収益対応の原則」というものがあります。

これは発生した収益に対して、対応する費用をその年に計上するというものです。

つまり、当社大泉工場のKOMBUCHA(発酵スパークリングティー)を例に挙げますと、KOMBUCHA製造に使用するタンクは購入後、何年にもわたって使用されていきます。そして、そのタンクが使われ続けるということはKOMBUCHAが日々生み出されているということであり、その生み出したKOMBUCHAを販売することで収益が日々発生しています。

そしてその収益に対応する費用には、減価償却費(タンク稼働費)の他、人件費や材料費なども費用に含まれています。

このように、収益と費用を年単位で対応させていくことがとても重要であり、先に費用を全額計上しておいて、それ以降の年は収益だけを計上していく実質2年目からは無料、という考え方は会計上許されないことなのです。この減価償却の計上は「耐用年数」が続く限り発生します。

将来的に収益を発生させることを目的としてかかった費用は、当期のみならずその将来の収益にも対応をさせるべきです。こうして「減価償却」によって各年に費用を配分することにより、収益に対応する費用を適切に算定することが出来ます。

また、そのほかの理由として、前項では車を例に出しましたが、実際に企業が購入する固定資産は建物や機械装置などもっと高額なものも多く存在しますよね。その何百万、何千万とする固定資産を購入時点の年で一括計上してしまった場合、前年度までは黒字だった企業がその年だけ赤字になってしまう可能性があります。一般的には赤字の年があった場合、銀行の融資の審査が通らなくなってしまったりと企業の存続に大きな影響を及ぼすため、減価償却は確実に行う必要があるのです。

まとめ

このように減価償却は企業にとってその年の損益を把握するうえでとても重要な役割を果たしています。また、建物などで言えば耐用年数を把握することによって修繕のタイミングなどを見極める材料になったりもするため、その資産の価値が完全になくなってしまい取り壊しや廃棄以外の選択肢しか残っていないという状況を回避することにもつながります。これは、取り壊し時の廃材等のゴミの削減にもつながります。

会計という分野と近くない皆さんもこれを機に興味を持ってみてはいかがでしょうか?自分の所属する会社のことがより理解できるかもしれません。